マイホームを買う2つの理由

万一の時でも安心の保険付き

住宅ローンを借りると団体信用生命保険(団信)が付いてきます。ローンの完済前に世帯主に万一のことがあったらその先の返済は不要。思い出とともに住み慣れた家にずっと住み続けることができます。

生命保険を見直して保険料を節約

団信は万一の死亡や高度障害時の備えになるので、すでに加入している掛け捨て生命保険を見直すことが可能。貯蓄型保険に切り替えるなどして、家計の負担を軽くし、老後に備えることができます。

ライフスタイルに合わせて選択が豊富

分譲住宅なら、立地条件や間取り、インテリア、最新の住宅設備など、家族のライフスタイルに合わせて豊富な選択肢から選べます。もちろん、自己所有ですから改装やリフォームも自由です。

高齢化社会では年金も福祉も減額必至

60~85歳の25年間に必要な資金は、少なくとも8,400万円(月28万円×12ヵ月×25年)といわれます。少子化が進むこれからの時代、高齢者人口は増加の一途をたどるばかり。退職金や年金は減り続け、医療福祉予算が見直され、自己責任で老後資金を賄う必要性は今よりずっと大きくなっていきます。

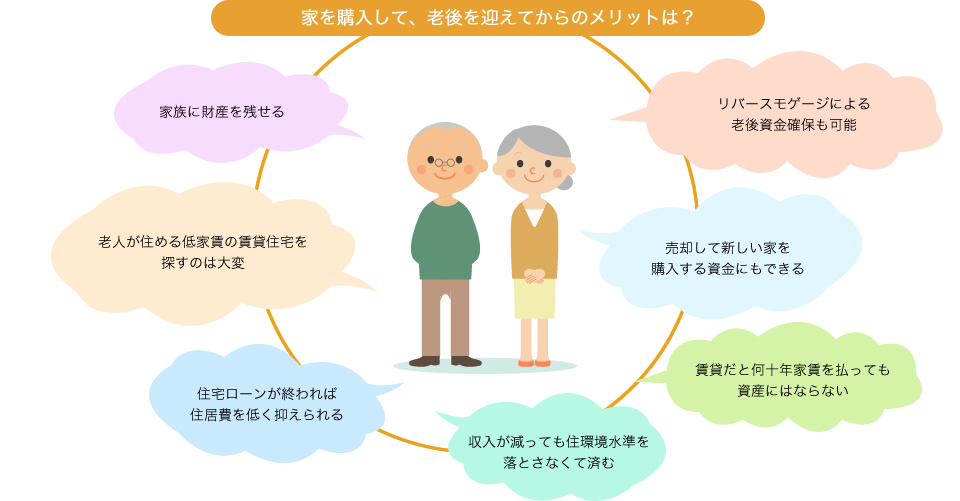

マイホームは老後の生活を支える大事な資産

老後資金を貯めておく必要性はわかっても、貯金する余裕なんかないという方は多いもの。だから今、マイホームを購入しておく理由があるのです。住宅ローンの返済とはすなわち老後の貯金をしているのと同じこと。1円も戻ってこない家賃と違い、将来、価値ある資産となって返ってくるのです。

老後の融資が受けられるリバースモゲージ

所有している住宅を担保に、毎月一定額の融資を受けられるローンがリバースモゲージ。返済は必要なく、借入者の死亡時に住宅を売却して返済資金にあてます。このように、収入が少ない高齢者でもお金を借りられるのはマイホームがあればこそ。将来の安心を今から貯めていきましょう。